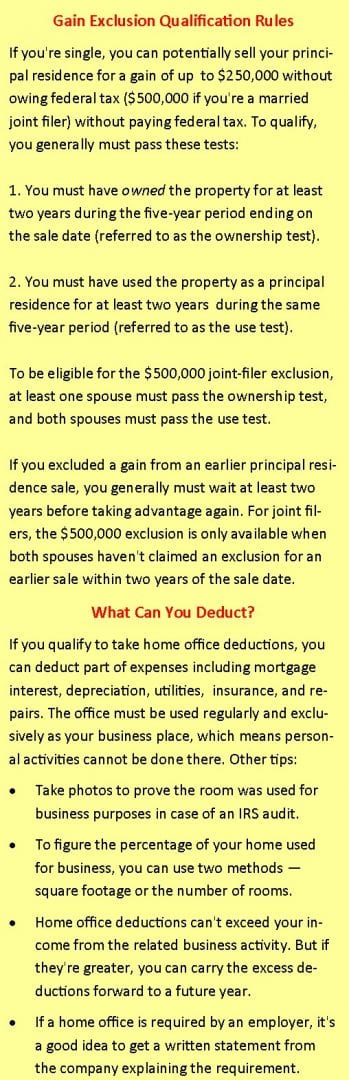

gain_exclusion_qualification_rules Sonya Foster2017-03-22T18:37:52-06:00March 22nd, 2017| Share This Article FacebookXLinkedInWhatsAppTumblrPinterestVkEmail